A visualização de dados financeiros no trading quantitativo exige dados em grande quantidade e de fontes confiáveis. Esses dados são o principal ativo de um trader quantitativo, pois sem eles o processo de desenvolvimento de estratégias se torna impossível.

A cada minuto de mercado, é gerado um volume de informações maior do que seríamos capazes de analisar em anos. Portanto, tão importante quanto possuir bons datasets (conjuntos de dados) é saber o ângulo certo para analisá-los.

Neste artigo, faremos uma revisão das principais técnicas de amostragem de dados financeiros na ótica de um trader quantitativo. Mas antes precisamos compreender um conceito ainda mais básico: o de séries temporais.

Séries temporais

Define-se uma série temporal como sendo um conjunto de observações ordenadas de forma cronológica. Definição muito genérica, não? Mas não poderia ser diferente, visto que as séries temporais são objeto de estudo de diversas áreas, tais como:

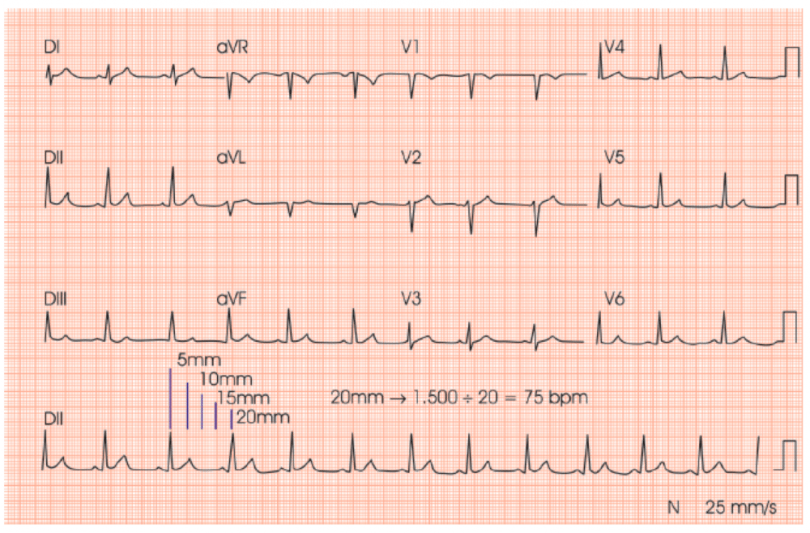

- Medicina, quando um médico monitora os batimentos cardíacos de um paciente por meio de um eletrocardiograma;

- Física, quando se observa a trajetória de uma partícula no tempo;

- Meteorologia, quando se monitora as pressões atmosféricas de determinada região com o passar dos dias.

No nosso caso, estaremos interessados na evolução dos preços dos ativos ao longo do tempo.

Por se tratar de um conceito habitual em diversas áreas, muitas técnicas matemáticas já foram desenvolvidas nesse campo ao longo dos anos. Elas buscam solucionar problemas comuns de quem precisa lidar com séries temporais, como estratégias de modelagem de séries, decomposição em componentes estáticos e estocásticos, análise de sazonalidade, correlação, causalidade, etc.

Dominar as principais técnicas de visualização de dados financeiros é uma ferramenta essencial do bom trader quantitativo. Por isso, recomendamos o livro Análise de Séries Temporais, de Pedro Alberto Morettin e Clélia Maria de Castro Toloi, que é uma referência valiosa para aqueles interessados em explorar e compreender a análise de séries temporais por meio de fundamentos teóricos e práticos.

Como se formam as séries temporais do mercado financeiro?

Assim como o batimento cardíaco é o evento-chave em uma série temporal de um eletrocardiograma, as transações financeiras de um ativo são a peça central no trading quantitativo.

Por mais que as operações possam ocorrer de diversas formas (por exemplo, através do mercado de balcão, quando um investidor fecha negócio fora do ambiente tradicional da bolsa), focaremos nossa atenção aqui apenas em negócios realizados em ambientes eletrônicos.

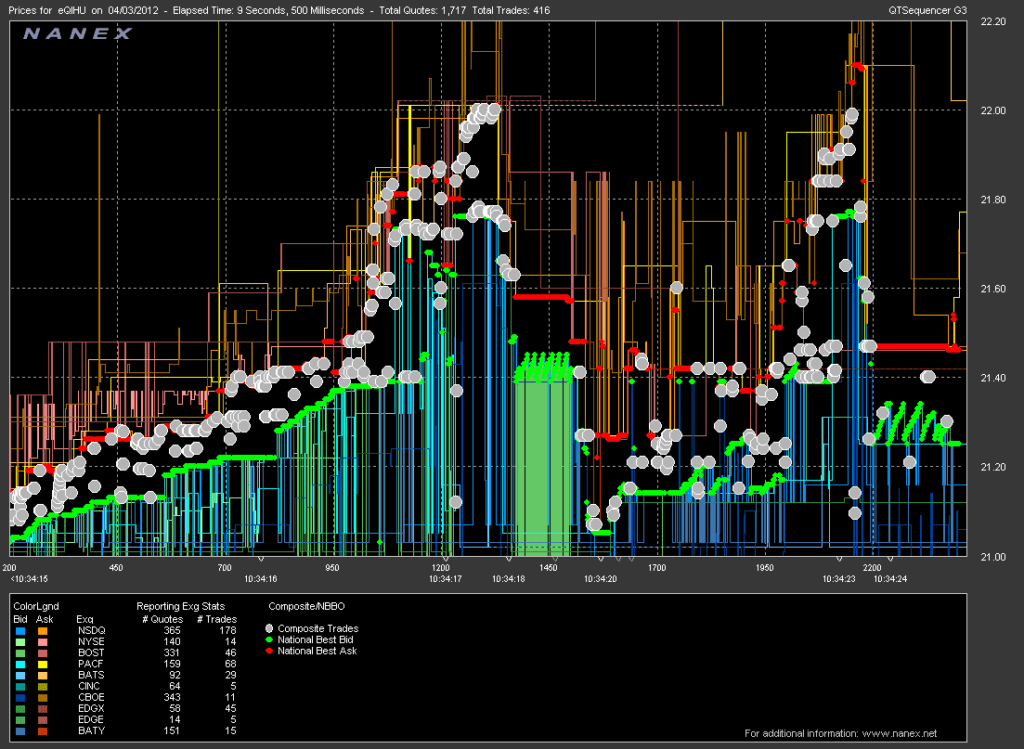

Hoje em dia, a maior parte das operações financeiras ocorrem no chamado book de ofertas (ou livro de ofertas). Nele, são registradas todas as intenções de compra e venda de um determinado ativo. Quando determinado participante do mercado aceita uma oferta de compra ou venda já existente no book, fecha-se um negócio.

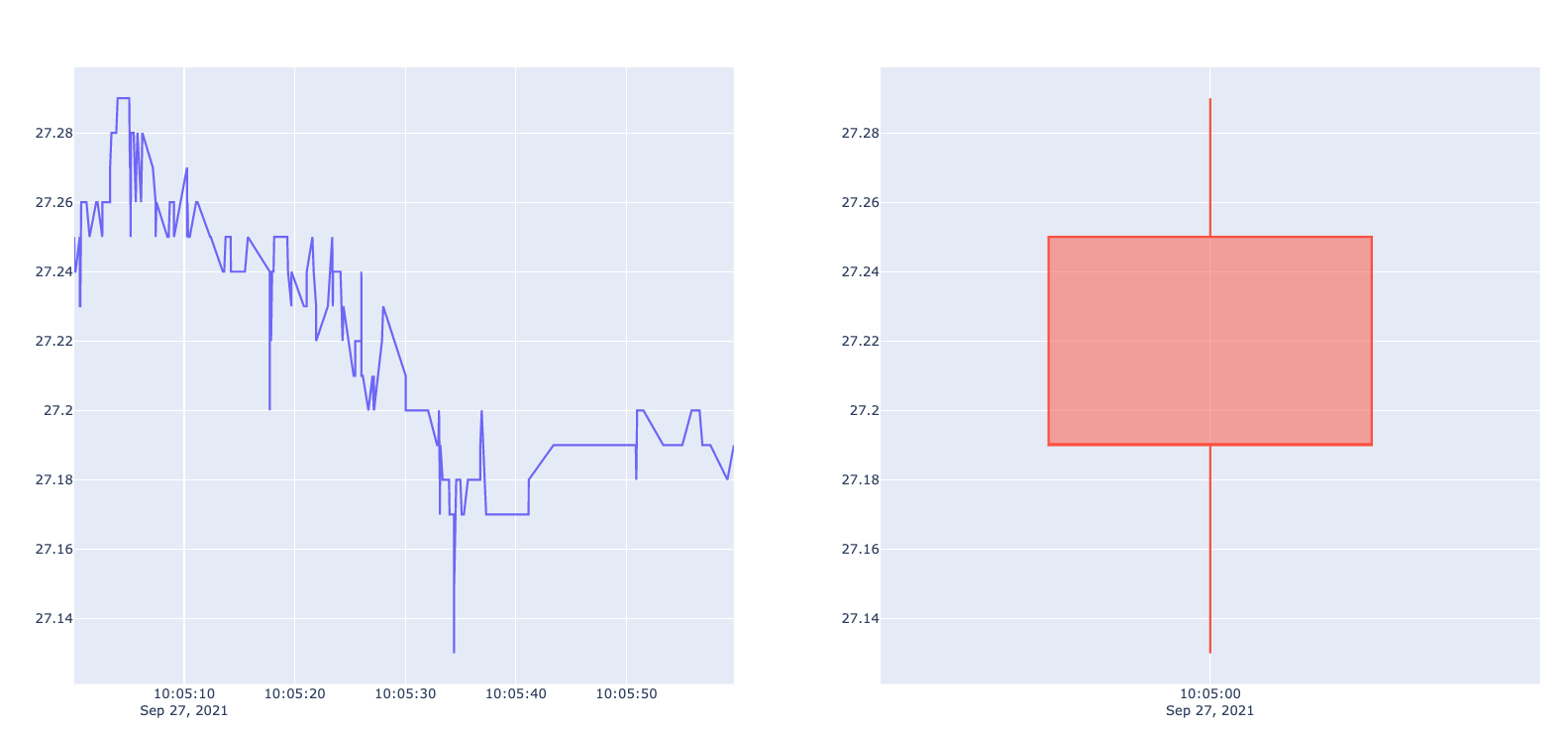

Ao registrarmos as transações financeiras de um ativo e as ordenarmos cronologicamente, damos origem à sua Série Temporal de Transações (STT). Essa é a série temporal mais importante na análise quant. É dela que derivam todas as outras, como as intradiárias e de fechamento.

Os famosos candlesticks são representações simplificadas dessa série temporal.

Chamaremos aqui tanto a STT quanto seus derivados de séries tradicionais, as quais narram a história da evolução dos preços dos ativos.

Tipos de séries tradicionais e suas estratégias

Além das STTs, um analista quantitativo pode também trabalhar com a Série Temporal do Book de Ofertas – STBO. Algumas estratégias utilizam ambas as séries para tentar prever desbalanceamentos imediatos que podem ocorrer na relação oferta e procura de determinado ativo e, assim, tentar lucrar ao se antecipar a um micromovimento do mercado. A esse tipo de estratégia damos o nome de high-frequency-trading ou negociação de alta frequência.

High-frequency-trading (HFT)

Esta classe de estratégias é a que mais nos deu resultado nos últimos anos na Asimov Finance (empresa focada em desenvolvimento de estratégias financeiras e que é “irmã” da Asimov Academy), ao operarmos os mercados de criptomoedas e de derivativos na B3.

Alguns de nossos algoritmos chegam a fazer dezenas de operações por ativo em um único dia. Ao combinar múltiplos instrumentos financeiros, a quantidade de transações pode passar dos milhares.

Tais estratégias têm por característica um baixo retorno por trade (pois o tempo médio de exposição ao mercado é reduzido) aliado a uma elevada quantidade de operações em um curto espaço de tempo. Tal característica permite ao trader obter uma estimativa precisa da real qualidade de seu modelo em pouquíssimo tempo (uma vez que em poucos dias já terá uma amostragem suficientemente grande de operações).

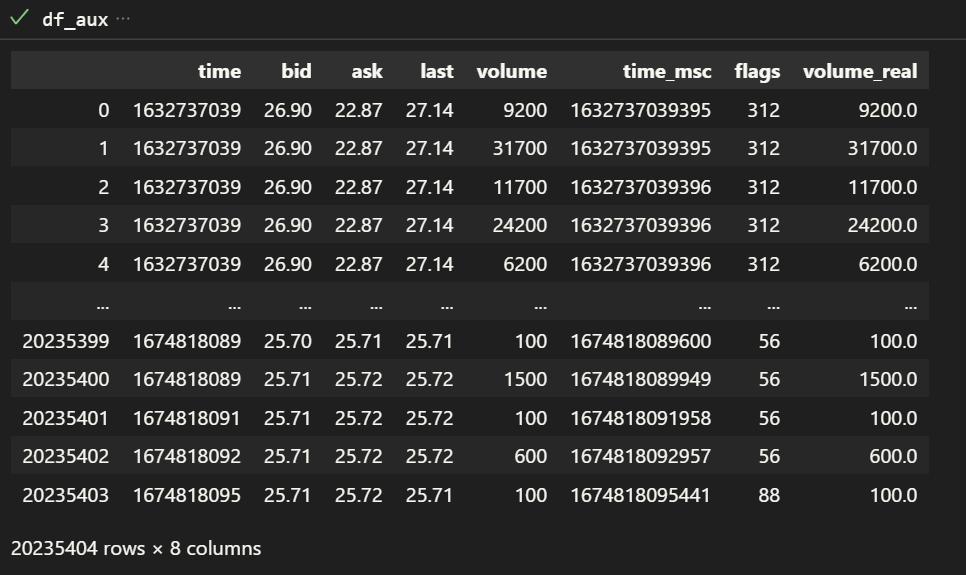

Dados tick-by-tick

Modelos HFT só podem ser concebidos, simulados e operacionalizados utilizando STTs e STBOs. Juntas, essas séries são popularmente conhecidas como “dados tick-by-tick”.

Dados tick-by-tick são o mais alto grau de qualidade de um dataset tradicional de mercado. Mas, infelizmente, trabalhar com esses dados financeiros no trading quantitativo possui um alto custo.

Se possuíssemos capacidade computacional ilimitada, não seria preciso lidar com simplificações dos dados tick-by-tick. Porém, por mais rápidos que sejam os computadores modernos, ainda sofrem ao tentar simular estratégias apenas com dados desse tipo.

Para se ter uma ideia da complexidade computacional, uma STT de dois anos de Petrobrás (PETR4) possui mais de 20 milhões de linhas e, se armazenada em formato .csv, pesa 2.5 GB.

Se analisarmos o dólar futuro, os dados ainda são impressionantes.

Um dia de negociações de WDO possui em média 2 milhões de negociações, quando um ano armazenado de dados financeiros pode facilmente ultrapassar 50 GB. Estime agora o espaço necessário para armazenar 10 anos de STTs dos mais de 300 ativos da B3. Tudo isso sem levar em consideração as STBOs, que podem chegar a pesar 20x mais que uma STT normal.

No entanto, se o armazenamento fosse o único problema, seria possível superá-lo. Porém, usar de maneira eficiente esses dados é o principal desafio.

Ao desenvolver uma estratégia de trading, o analista quantitativo precisa criar um script que, utilizando os dados históricos, simule todas as operações feitas no passado. Ao trabalhar com dados tick-by-tick, é comum que uma única simulação leve algumas horas.

Durante a construção dos modelos, precisamos avaliar centenas de parâmetros diferentes da mesma estratégia. Sendo assim, muitas vezes se faz necessário lidar com simplificações nas séries temporais.

Amostragem temporal (time bars) e candlesticks

A técnica de simplificação mais comum e mais popular na visualização de dados financeiros é a amostragem temporal.

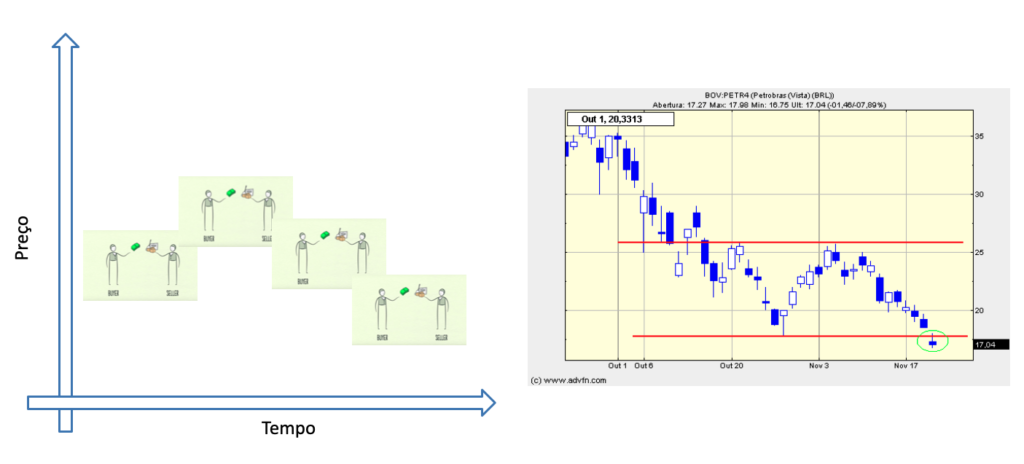

Se você já deu seus primeiros passos no mercado financeiro, com toda certeza já deve ouvido falar de candlesticks ou teve contato com gráficos como este:

Nos candlesticks, as transações financeiras agrupam-se em janelas temporais de tamanho fixo (exemplo: operações ocorridas entre 10:00 e 10:10, operações entre 10:10 e 10:20, etc.). É uma técnica clássica de visualização de dados financeiros, em que a transação de maior (menor) valor naquele intervalo é indicada pela posição vertical da linha superior (inferior). Se a primeira transação do intervalo for maior (menor) que a última, o interior do candle será vermelho (verde), indicando uma queda (alta) de preços no período.

E aqui vem a parte mais curiosa…

Agrupamento de operações baseadas em janelas temporais equidistantes é apenas uma das infinitas técnicas possíveis de amostragem. Porém, ela é tão dominante nos softwares de mercado hoje em dia, que os usuários nem mais questionam o porquê de só a utilizarmos – e ficam cegos aos problemas decorrentes do uso dessa única técnica de amostragem.

Mas qual é o problema dos candlesticks e time bars? Por que o uso deles pode prejudicar seu fluxo de desenvolvimento de estratégias ou limitar o retorno potencial de suas estratégias? Precisamos responder a tais perguntas com calma. Para isso, leia o artigo:

Dúvidas ou sugestões? Deixe nos comentários abaixo.

Comente e participe da conversa

Crie sua conta gratuita e compartilhe sua opinião nos comentários.

Entre para a Asimov